尽管整体通胀率在8月小幅加快,但加拿大的核心物价压力实际上有所缓解,这为央行本周恢复降息打开了空间。

根据加拿大统计局(Statistics Canada)周二发布的数据,8月消费者物价指数(CPI)同比上涨1.9%,高于7月的1.7%。不过,这一升幅低于彭博社调查中经济学家的中位数预测。推动通胀走高的主要原因,是汽油价格跌幅较7月收窄。

事实上,若不计汽油,CPI在8月升幅放缓至2.4%,而此前连续三个月都维持在2.5%。从月度环比来看,CPI在8月下跌0.1%,而经济学家此前预期是持平。

这份在央行议息日(周三)前一天出炉的通胀报告显示,虽然潜在物价压力仍偏高,但并未恶化。这或将让政策制定者更有信心推进降息,以支持受关税冲击的经济。

重启降息重要条件已出现

过去三次会议,央行都维持基准利率在2.75%不变,以评估美国前总统特朗普关税措施对加拿大通胀和经济增长的影响。

今年7月的会议中,央行官员已讨论过降息,一些成员认为经济疲软,特别是劳动力市场若继续恶化,进一步支持将是必要的。

如今,这一条件似乎已经出现。

最新两份劳工数据表明,加拿大在7月和8月合计流失超过10万个岗位,失业率上月升至7.1%,自年初以来上升0.5个百分点。与此同时,第二季度GDP按年率收缩1.6%,创下疫情以来最大跌幅。

在通胀数据公布后,隔夜掉期交易者几乎完全押注本周三降息25个基点。两年期国债收益率下降至2.480%,而加元在渥太华上午9:10时跌至1美元兑1.3759加元。同一时间,美国零售销售数据表现强劲。

尽管过去几个月核心通胀较为坚挺,但近期的经济疲弱显然更受央行关注。数据显示,加拿大央行偏好的两项核心通胀平均值在8月放缓至3.05%,低于7月的3.1%;其三个月移动平均值则维持在2.52%。住房通胀放缓至2.6%;剔除食品和能源的CPI降至2.4%;而剔除8类波动性较大的项目和间接税后的CPI维持在2.6%。不过,CPI篮子中涨幅超过3%的项目占比,从7月的37.3%上升到8月的39.1%,这是央行密切关注的另一项指标。

未来降息路径

CIBC经济师Andrew Grantham在给投资者的报告中表示:“8月通胀依然没有威胁性,这让央行在明天宣布降息显得相当顺理成章。”他补充说,由于经济动能疲软,以及9月1日取消大部分报复性关税,核心通胀未来可能继续回落,因此不仅预计本周会降息25个基点,还可能在10月再次降息。

BMO利率与宏观策略师Benjamin Reitzes则认为,这份通胀报告除了9月会议外,不会对央行的政策路径有太大影响。他指出:“通胀的广度有所扩大,但这并不意味着可以完全排除通胀风险。核心通胀仍在3%左右,央行需要更多经济和通胀放缓的证据,才会在后续会议上进一步行动。”

彭博经济研究的经济学家Stuart Paul也指出:“在就业市场疲软的背景下,加拿大央行更担心的是经济增长下行风险,而非通胀小幅上升。第二季度GDP意外下滑,连续疲软的就业数据,以及如今通胀也低于预期,我们认为央行有充分理由恢复降息。”

Capital Economics的Stephen Brown则强调,央行自己也认为两项核心通胀指标有高估趋势,而三个月年化数据保持不变,更说明核心通胀压力并没有先前担心的那么严重。“因此,央行明天很可能降息,我们也预计今年晚些时候会继续放松政策。”

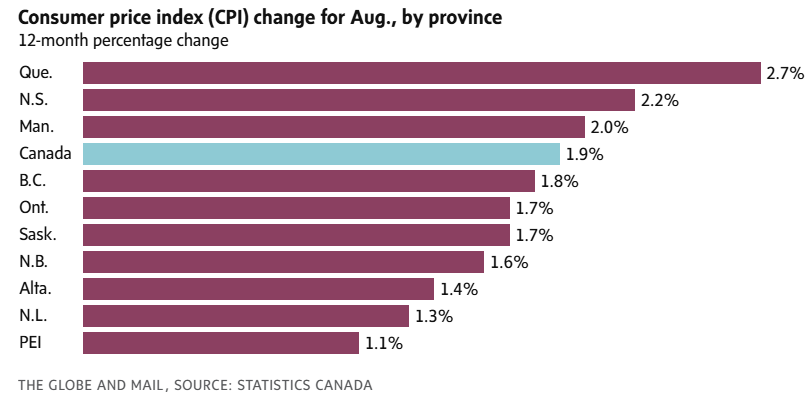

从地区来看,10个省份中有8个省份的通胀在8月加快。新斯科舍省(Nova Scotia)除了汽油外,租金上涨也是推动因素。纽芬兰与拉布拉多(Newfoundland and Labrador)、爱德华王子岛(Prince Edward Island)则是8月通胀放缓的两个省份。

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片及内容来自网络,如有侵权请联系我们,我们将及时处理。