在如今这个高利率与高通胀并存的时代,许多手握现金的人都在思考同一个问题:应该尽早上车买房,还是继续投资股票、等待更合适的时机入市?

这个问题并没有标准答案,但我们可以从历史数据出发,理性分析两者的长期回报、成本结构、税务差异与适用人群,帮助你做出最适合自己的选择。

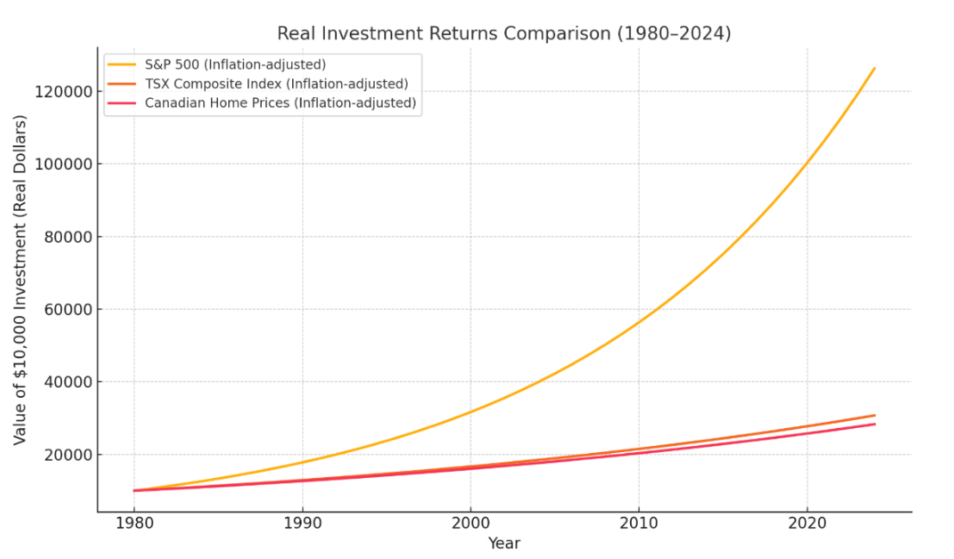

根据加拿大统计局消费者价格指数(CPI)、加拿大房地产协会(CREA)提供的全国房价数据,以及美股标普500指数(S&P 500)和多伦多证券交易所综合指数(TSX)的历史表现,我们以1980年1月为起点,回顾过去44年的真实回报情况。

从名义收益来看,截至2024年:

标普500指数上涨了超过5079%

TSX综合指数上涨了1191%

加拿大平均房价上涨了1011%

但名义回报并不能说明一切。通货膨胀是个沉默的财富掠夺者,它会在你不知不觉中减少资产的实际购买力。因此,我们更应该关注通胀调整后的“实际年化回报率”:

标普500指数的实际年化回报为6.0%

TSX为2.7%

加拿大平均房价为2.4%

图表展示了1980年至2024年间,三种主要资产类型在通胀调整后的真实增长路径:

从这些数据来看,长期持有美国股票指数的投资回报明显优于房产以及加拿大本土股市。不过,这还只是故事的一部分。

关于两者的税务比较

房地产之所以被许多家庭看作“最稳健的投资”,一方面是因为它具备居住属性,另一方面则是税务上的巨大优势。在加拿大,出售自住房所获得的资本增值是免税的,而股票投资若不在TFSA或RRSP等免税账户内,则需要缴纳资本利得税。

当然,股票投资也并非一定会被高税拖累。合理使用TFSA(免税储蓄账户)、RRSP(注册退休储蓄账户)或新推出的FHSA(首次购房者储蓄账户),也能实现税务优化。在非注册账户中,股票获利仅按50%的资本利得计入应税收入,整体税负也远低于普通劳动所得。

此外,两种投资方式的隐形成本也值得注意。

隐形成本对比:流动性 vs 成本刚性

房产的隐形成本包括:

地产交易税、土地转让税(Land Transfer Tax)

房产税、维护、保险、公寓管理费

房屋空置期间的机会成本

交易佣金(买卖时约5%-6%)

股票的隐形成本包括:

ETF管理费(MER,约0.05%~0.5%)

买卖交易费(可忽略)

投资纪律:长期持有和定期买入不容易做到

还有一个常被忽略的重要差异,是流动性。股票几乎可以随时买入卖出,资金灵活;而房地产流动性较差,一旦买入,套现周期较长、交易成本高,也限制了你的资金调度能力。

不过,对于一些难以坚持长期投资纪律的人来说,房贷本身是一种“强制储蓄”。每月偿还本金相当于慢慢积累自己的资产,避免了因市场波动而做出冲动决策。

未来的不确定性:房市与股市谁能领跑?

房地产:

人口增长放缓可能抑制房价涨幅

加拿大政府持续推动新房供应,可能抑制资本升值速度

自住需求稳定,但投资属性减弱

股市:

美国S&P 500受AI与科技驱动的潜力仍被看好

全球经济波动、加元兑美元波动可能影响回报

ETF分散风险、入门门槛低,吸引年轻投资者

你是谁?

归根结底,哪种方式更优,并不取决于市场走势,而是取决于你是谁。

如果你能够坚持长期投资,愿意承担波动,并懂得利用TFSA等税务工具,那么指数型股票投资(如S&P 500 ETF)更有可能获得更高的长期净回报;

但如果你难以自律储蓄、追求居住稳定和心理安全感,或需要一个“强制储蓄机制”,那么买房依然是稳健的资产保值方式,尤其适合刚需自住者。

投资的核心,从来不是“选中最赚钱的那一个”,而是“找到最适合自己的那一个”。

内容来源:https://www.msn.com/en-ca/money/topstories/is-real-estate-really-the-best-place-to-park-your-money-a-hard-look-at-the-numbers/ar-AA1HwJuv

【声明】内容及图片转载自网络,版权归原作者所有。如有侵权请联系我们,我们将及时处理。