一直以来,BC省政府都有一项“地税延缴计划”,让一些符合条件的家庭,能够免于在当年缴纳地税。但延缴地税不是“免费午餐”,政府虽然帮你向市政先垫付了地税,但你之后还钱时,是要付利息的,而且有时可能还会有一些相关费用。如此一来,延缴还划算吗?我们一起来看看,利息是如何计算的。

利息从何时开始计算?

利息会从两个时间点里较晚的那个开始计算:

地税的到期日或你提交延缴申请的那一天。

利率如何规定?

利率会根据你申请的延缴计划类型而有所不同,属于政府规定的固定利率,具体:

每年 4月1日 和 10月1日 更新一次

每月 23号 会进行利息结算

计算的是单利,不是复利(不会利滚利)

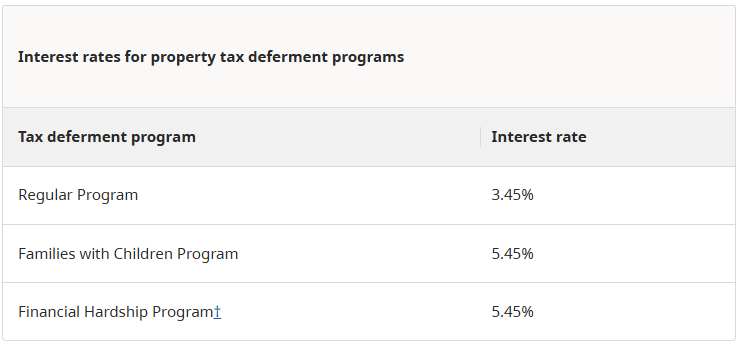

不同计划,利率不同

在申请地税延缴时,不同人群用的是不同的计划,利率也不一样:

标准计划(Regular Program):如果你是55岁以上长者、丧偶人士或符合条件的残障人士,那你用的是“标准计划”。这个计划的利率相对比较低,目前是3.45%。

有子女家庭计划(Families with Children Program):如果你是在抚养孩子的父母或监护人,那你用的是“有子女家庭计划”。这个计划的利率是5.45%。

目前公布的利率会一直适用到 2025年9月30日。

在过去几年里,“标准计划”利率最高的时候出现在2024年4月1日,为5.2%,“家庭计划”同一时间为7.2%;2020年10月1日至2022年4月1日期间,两项计划的利率都属较低水平,“标准计划”为0.45%,“家庭计划”为2.45%。

地税延缴的利息怎么算?

BC省的地税延缴计划采用的是单利计算,什么意思呢?

只对你延缴的“本金”部分收利息,不会在利息上再加利息(也就是没有“利滚利”);

不会对申请费或续期费收利息。

如果你中途有还款,系统会按照以下顺序优先偿还旧账:

先扣除任何适用的手续费

再偿还利息

最后才是本金

关于费用(Fees)

如果你申请的是【标准计划 Regular Program】,要注意:

第一次申请时,会收取一次性“$60 行政管理费”

以后每年续申请时,会收取“$10 续期费”

只要你的申请获批,这些费用就会自动加进你的延缴贷款余额里

每年四月,你会收到一份“账户年度对账单”(Annual Statement of Account ),上面会清楚写出你的费用和余额。

如果你的申请没通过,或者续期被拒,就不会收这些费用

如果你申请的是【有子女家庭计划 Families with Children Program】,完全免收这些费用。

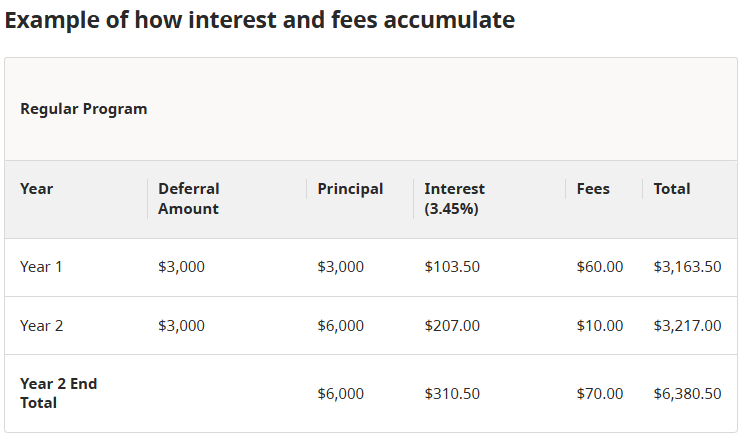

具体案例

我们来看一个年度地税金额为3,000元的延缴案例,在2年内如何产生利息。

第一年地税本金$3000元,申请了延期,以利率3.45%计算,一年的利息为103.5元,申请费为60元,那么第一年结束时所欠地税本金和利息共为3,163.5元。

待到第二年时,纳入计算的地税本金额仍为$3000,两年的地税本金共6000元,以3.45%的利率计算,第二年的利息为3207元,Renew费用为10元,第二年单年所欠地税本金与利息共为3,217元。

第二年与第一年所欠地税本金与利息(两年)综合为6,380.5元。

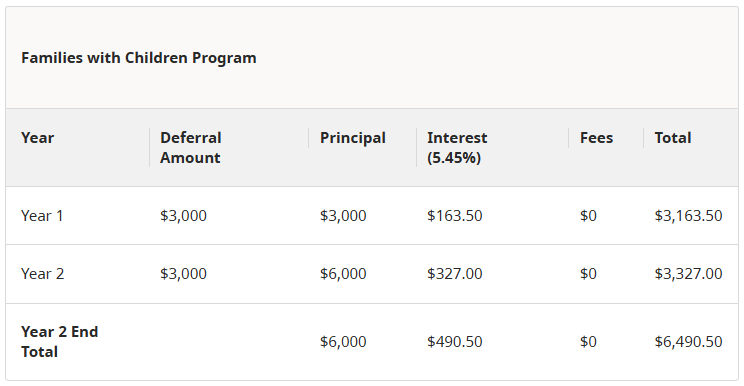

家庭计划的本金与利息计算也是同理:

所以,这个地税延期的方法就好比是从政府拿到了一笔低息贷款,每年节省下来的现金流就可以拿来做其他的用途了,比如投资在其他比较稳定且收益更高的地方,也算是一种精明的投资策略。

在哪里申请?

如果以上条件都满足的话,每年的5月至12月31日,申请人可以在eTaxBC的网站上申请,网址:https://www.etax.gov.bc.ca/btp/ptd/_/

怎么还款?(Repayment)

你可以一次还清或部分还款你的地税延缴贷款账户,方式非常灵活,包括:

通过过 eTaxBC 的预授权扣款(Pre-authorized debit)

在你自己的网上银行系统里转账

亲自到 Service BC 中心付款

寄支票还款

请你的律师、公证人或其他第三方帮你付款

只要你愿意,随时都可以提前还款,不需要等到房屋出售或贷款到期。如果您要出售房屋、再融资或将他人添加到您的财产所有权中,则必须全额支付帐户欠款。

内容来源:https://www2.gov.bc.ca/gov/content/taxes/property-taxes/annual-property-tax/property-tax-deferment-program/tax-deferment-interest-fees

【声明】本文由The House Club编译制作,未经书面许可,请勿转载。部分图片来自网络,如有侵权请联系我们,我们将及时处理。