据financialpost报道:还在等央行继续降息?加拿大利率可能已经见底了!

随着5月通胀数据出炉,RBC、Scotiabank等权威机构的经济学家纷纷发出重磅信号:加拿大降息到头了!更有专家直接放话:“央行现在连‘考虑降息’都不该想!”这一波降息终点信号,恐怕比你想的还要来得快!

降息,将政策利率从 5%一路降到当前水平。然而,在最近两次议息会议上,央行“踩了刹车”,均维持利率不变。

目前,加拿大央行的基准利率为2.75%,正好处于其 “中性利率区间”(2.25%至3.25%)的中段。所谓中性利率,是指在理论上既不会刺激,也不会抑制经济增长的利率水平。

加拿大丰业银行(Scotiabank)资本市场部门副总裁兼首席经济学家Derek Holt表示:“加拿大央行现在连‘考虑何时降息’都不应该去想。”

Holt指出,最新公布的1.7%表面通胀率并不能反映真实通胀状况,因为碳税的取消导致数据被扭曲了。他认为,更应关注核心通胀——也就是剔除波动因素后的通胀水平,目前仍处于3%,远高于央行设定的2%目标。

不仅仅是通胀,美加贸易战也成了不确定性关键。

Holt认为,加拿大还需观望与美国之间的贸易与安全协议走向。目前,美国已对加拿大出口的铝和钢材征收50%关税,并对不符合《美加墨协议》(CUSMA)规定的汽车及零部件征收 25%关税。7月21日是关键谈判节点。

此外,Holt还表示,如果联邦政府在秋季预算中推出新的刺激计划,也可能取代降息的必要性。他警告,2024年财政与货币“双宽松”导致通胀反弹,不能重蹈覆辙。

与此同时,牛津经济研究院(Oxford Economics)的经济学家也表示,加拿大央行将“在可预见的未来”维持当前利率水平,尽管他们尚未完全排除再降息两次的可能性。

加拿大皇家银行(RBC)经济研究团队也重申了此前的判断:加拿大央行已经完成本轮降息周期。

RBC经济学家Abbey Xu在通胀数据公布后表示:“目前政策利率处于中性区间的中段,加拿大央行的降息周期似乎已经结束。

不过,也有人持反对观点。罗森伯格研究公司(Rosenberg Research & Associates)创始人David Rosenberg认为,加拿大央行仍有进一步降息的空间。

他指出,剔除房贷利息后的通胀指标(占CPI的95%)显示,目前年通胀率仅为 1.5%。“这就是我们认为‘本轮降息周期还没有结束’的原因,哪怕眼下暂停了。”

即使不再加息,加拿大人也别指望房价会暴跌。住房危机、建房缓慢、人口增长快,叠加通胀居高不下,让年轻人“买房梦”越来越远。

加拿大抵押贷款与住房公司(CMHC)最新报告指出:若要恢复至2019年的住房可负担性,加拿大到2035年前需每年新建43万–48万套住房,而当前年开工量仅约25万套。

CMHC使用的“可负担性指标”显示,全国大多数地区的可负担性明显恶化:

新斯科舍、新不伦瑞克等原本负担得起的省份,也因人口涌入和供应短缺,房价飙升。

各地建设缺口惊人:

CMHC指出,未来10年所需的住房建设增长幅度因地区而异:

相比之下,爱德蒙顿、魁北克部分地区和大西洋省份的某些市场,即便不新增太多供应,也可能维持当前的可负担性水平,但这些地区仍存在其他住房挑战,如无家可归问题。

报告还指出,近期二手房挂牌数量激增,尤其在多伦多,供需之间的差距创下历史新高。CMHC指出,需要恢复市场平衡,但不能指望屋主主动承担数十万的房价损失。

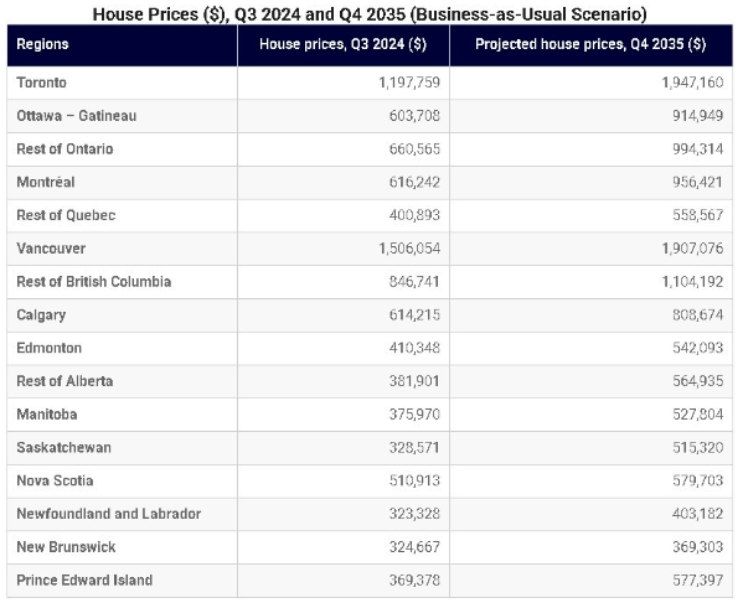

即使加快建房进度,CMHC预测未来10年房价仍将上涨:

租金市场将受益于供应增长,平均租金略有下降:

CMHC警告称,如果没有一系列干预措施,到2035年:

相比之下,卡尔加里预计将升至80.9万加元(2024年为61.4万),爱德蒙顿升至54.2万加元(2024年为41万),涨幅相对温和。

到2035年,在高移民水平驱动下,加拿大人口可能从现在的4100万增至近4500万。

CMHC总结指出:“这不是预测,而是如果加拿大真想恢复可负担性,必须采取的行动。”

【声明】内容及图片转载自“加国无忧综合”,版权归原作者所有。如有侵权请联系我们,我们将及时处理。